안녕하세요 착하게 설계된 김성진 본부장입니다

암보험을 알아보시는 분들은 여러 가지 이유로

상품을 알아보는데

기존 상품에서 일반 암 진단금은 충분하나,

유사암(소액암) 진단비가 작고 이 부분만

보완하고 싶으신 분들도 계시고

전체적으로 암 보장이 작아 일반 암+유사암 진단비를 함께 보완했으면 하는 분들도 계실 겁니다.

다음은 18년도에 확인된 보도자료입니다.

5년간의 암 유병률 통계를 보면 유방암과 갑상선암 부분이

1~2등을 다투는 것 같아요.

그 만큼 발병률이 높은 암이라는 것을 알 수 있는 것입니다.

국가암등록사업 연차보고서(2018년 암등록 통계) 국립암센터 보도자료.

여성분들이 암보험을 준비할 때는

- 유방암을 일반 암으로 하고 있는가.

- 갑상선암은 최대 한도가 어떻게 될까?

이 내용을 중점적으로 비교하면 좋을 것 같습니다.

오늘은 두 가지 사항 중에서

갑상선암에 관련된 이야기를 해보려고 합니다.

갑상선암 보장은 유사암 혹은 소액암이라는 특약 속에서

포함되어 있습니다.

유사팔은 한개의 상품으로 구성시 최대 3천까지 구성가능합니다

(성별, 나이, 직업 등에 따라 가입 가능 금액이 달라질 수 있습니다.)

주위에 갑상선암 진단을 받고 계속 약을 먹고 있는 걸 보면

보험금이 좀 더 커졌으면 하는 분들이 계시잖아요.

이 경우 상품을 2개 가입하시면,

갑상선암 5천만원 확보도 가능합니다(성별, 연령, 직업 등에 따라 가입 가능 금액이 달라질 수 있습니다.)

상품을 2가지로 하는 추천 타입은

손보사 상품 하나와 생명사 상품 하나

이렇게 추천합니다

손보사 상품 중에서

유사암 2천만원 지급 상품과

생명사 상품 중에서

의사 암 3천을 지급하는 상품

이렇게 2가지를 같이 가입하면

일반 암 5천과 유사암 5천이 확보되어 있습니다.

(성별, 연령, 직업, 병력에 따라 가입 가능한 금액에 차이가 생깁니다)

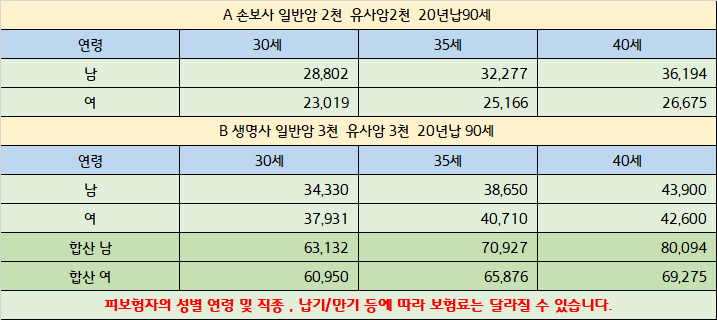

다음은 30.35.40세의 남성 여성 1급 기준으로 설계했을 경우의 보험료의 예입니다.

상품은 A손보B생명보험.

암에 대한 욕구가 있으신 분들은 이렇게

두 가지 타입의 설계를 검토할 것을 권장합니다.

한가지 상품을 준비하고 싶으시다면

현재 병력과 가입되어 있는 보험 등을 바탕으로 비교 후 가입하는 것이 좋습니다.

그럼 궁금하신 점은 편하게 문의해주세요.

객관적인 상담을 약속드립니다.