어느 날 갑자기 가족이나 지인이 급사하는 경우 특별한 사고로 인해 사망한 것이 아니라 평소 갑자기 사망할 정도의 중증 질환을 앓고 있는 적이 없었다면 급성 심근경색으로 인해 사망했을 확률이 상당히 높습니다.

물론 급사했다고 해서 사망 원인이 반드시 심장질환이라고 단정할 수는 없습니다. 다른 원인으로 사망했을 가능성이 있습니다.

하지만 대부분의 사람들은 뭔가 심장에 문제가 생겨서 사망했다고 예상할 것입니다.

위와 같은 상황에서 만약 고인이 가입했던 보험에 급성심근경색진단비 특약이 가입되어 있다면 보험금을 지급받을 수 있을지에 대해서 굉장히 궁금하실 것 같습니다.

그런데 위와 같이 고인이 급사한 상황에서 심근경색으로 인한 진단비 보험금을 지급받기는 생각보다 어렵습니다. 진단비 보험금을 지급받기 위한 조건이 생각보다 까다롭기 때문입니다.

따라서 보험금 혜택을 잘 받기 위해서는 사전에 철저한 준비가 필요합니다.

오늘은 해당 보험금 119의 손해사정을 통해 피보험자가 급사한 상황에서도 급성 심근경색이 발생했음을 입증하고 관련 보험금을 지급받은 사례를 소개하겠습니다.

고도의 심장 동맥 경화로 사망한 사고

저희에게 문의해 주신 것은 피보험자의 자녀였습니다. 피보험자가 일하던 어느 날 갑자기 쓰러져 인근 병원 응급실로 옮겨졌지만 별다른 치료도 받지 못하고 심폐소생술만 진행됐고 결국 의식을 회복하지 못해 숨지게 된 것입니다.

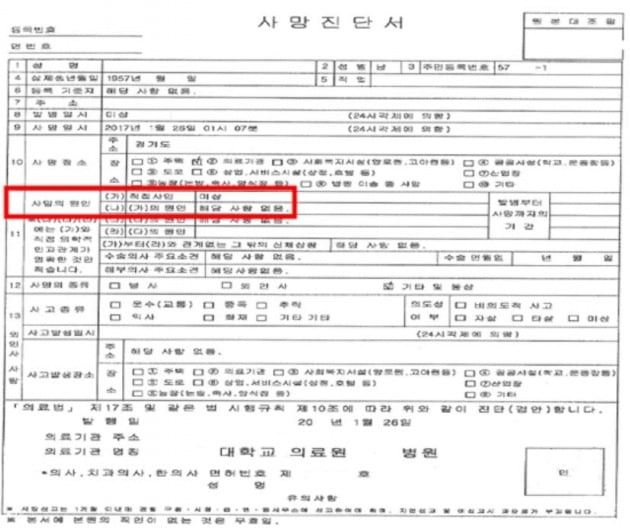

피보험자가 이송되고 있던 병원의 응급구조사가 발행한 사망진단서에는 사망원인은 ‘미상’ 사망의 종류는 ‘기타 및 불상’으로 되어 있었습니다.

사망 원인과 관련하여 사망진단서 내용으로는 파악하기 어려웠으나 경찰 조사 중 부검이 진행되었고 부검에서 ‘고도 심장동맥경화’ 소견이 확인되었습니다.

위와 같은 부검 결과 및 별다른 외상이 없는 점 등을 고려하여 경찰에서는 내사를 마쳤습니다.

유족들은 여러 정황을 봤을 때 피보험자가 심장질환으로 인해 사망했다고 생각하고 피보험자가 가입한 보험과 관련된 진단비 특약이 가입되어 있는 것이 있고 혹시 보험금을 지급받을 수 있는 가능성이 있는지 해당 보험금 119에 상담을 받아봤습니다.

우리는 상담 결과 손해사정 과정에서 구체적인 입증 근거가 입수되면 보험금을 지급받을 수 있다고 판단해 정식으로 손해사정을 진행해 보기로 했습니다.

진단비 보험금을 지급받기 위한 조건

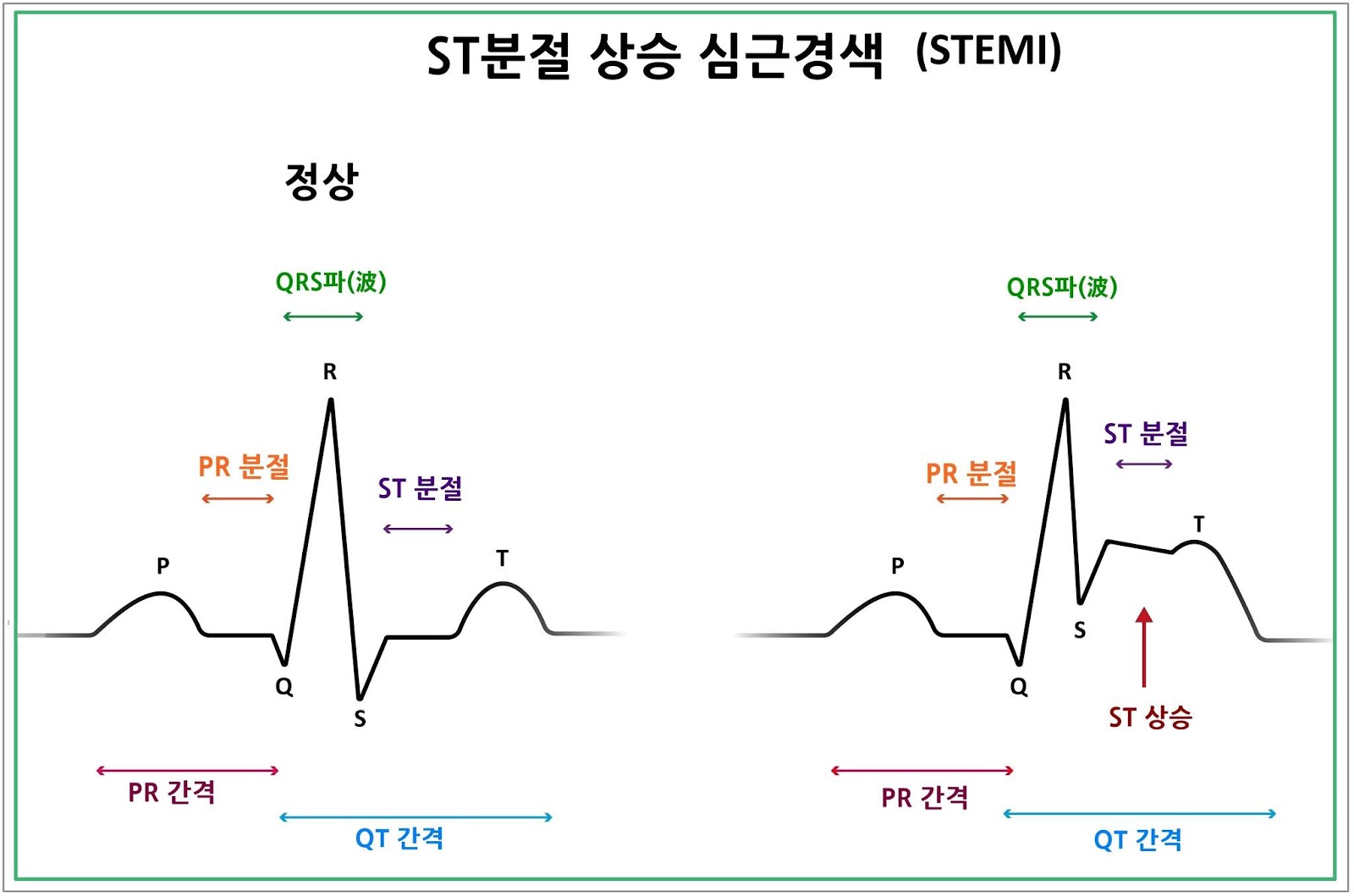

일반적으로 진단비 보험금을 지급받기 위해서는 주치의가 발급한 진단서에 급성심근경색이라는 최종 진단이 기재되어 있어야 하며,

진단 관련 검사(관상동맥조영술, 혈액검사, 심전도검사 등)에서 객관적으로 확인되는 유의미한 결과값이 필요합니다.

진단서에 임상적 추정으로 되어 있거나 검사가 누락되어 있거나 검사 결과에 유의미한 내용이 없으면 보험금 지급이 어렵습니다.

따라서 병원에서 충분한 검사와 치료를 받고 회복되어 퇴원하는 경우에도 진단비 지급 조건을 충족하지 못해 보험금이 지급되지 않는 상황이 발생할 수 있습니다.

하물며 피보험자가 갑자기 사망한 경우는 진단을 받기도 어렵고 진단 확정을 내리는 것과 관련된 검사를 할 겨를도 없어 지급 조건을 충족하기가 어려운 경우가 많습니다.

사망진단서 또는 시체검안서를 작성한 의사가 사망원인을 ‘급성심근경색(추정)’ 이렇게 작성해 주는 것만으로는 절대 보험금을 지급받지 못합니다. 아마 그런 서류로 청구를 하면 100% 현장조사가 나오게 되고 조사 결과상으로는 보험금 지급이 어렵다고 할 수 있을 겁니다.

이런 상황이 유족 입장에서는 반갑지 않을 것입니다. 뭔가 병원에서 치료를 받고 살아났다면 이해라도 하겠지만 갑자기 돌아가신 상황에서 진단서 내용이 불분명하다느니 검사 결과가 불분명하다느니 하는 주장으로 진단비도 지급할 수 없다는 얘기를 들으면 너무 억울할 수밖에 없을 겁니다.

하지만 보험약관에 ‘진단 확정’이라는 것에 대한 규정을 두고 있어 그 내용에 따르면 보험사에서도 납득할 만한 근거 자료가 있어야 하는 게 현실입니다.

고도의 심장 동맥 경화 사망 사고의 손해 사정 결과

우리는 피보험자 사망 이전의 병원 치료 사항, 경찰 조사 기록, 부검 감정서 내용을 면밀히 검토했습니다.

일단 부검 감정서에서 피보험자에게 ‘고도의 심장 동맥 경화’가 있었다는 것을 확인할 수 있었습니다.

동맥경화증(Atherosclerosis)이란 혈관벽 내부에 콜레스테롤 등의 기름기가 쌓여 혈관이 좁아지는 상태를 말합니다.

이 동맥경화증이 심장혈관에 발생하면서 그 정도가 심화된 고도의 심장동맥경화 상태에서는 심장근육에 정상적인 혈액 공급이 차단되거나 부족해져 심근경색이 발생할 수 있는 것입니다.

우리는 이런 내용을 바탕으로 보험약관상 급성 심근경색으로 인정될 만한 구체적인 입증 근거를 확보했습니다.

그리고 해당 입증 근거를 바탕으로 손해사정서를 작성하여 제출하였습니다.

보험사에서는 저희가 제출한 입증 근거와 손해사정서 내용만으로 급성심근경색 진단비 보험금을 정상적으로 지급 처리했습니다.

고도의 심장 동맥 경화, 사망 사고, 손해 사정에 대해 상담해 보십시오.

만약 위 사례와 마찬가지로 피보험자가 갑작스럽게 사망하였으나 부검결과 ‘고도심장동맥경화’ 소견이 있거나 경찰조사결과 심장질환으로 사망한 것으로 판단되는 상황이라면 해당 보험금 119로 상담을 받아보세요!

보험사에서는 위와 같은 상황에서 친절하게 유족에게 어떤 자료를 제시하면 보험금을 지급할 수 있다고 설명해 주지 않습니다. 다만 현재 자료만으로는 인정되지 않는다고 대답하는 경우가 대부분입니다.

따라서 혜택을 제대로 받으려면 보험금을 청구하는 쪽에서 구체적인 입증 근거를 제시해야 합니다.

하지만 보험에 대한 지식을 전혀 접할 기회가 없이 지내고 있어 실제로 이런 일이 일어났을 때 현명하게 대처하는 것은 정말 어려운 일입니다.

이렇게 고민이 있다면 저희 보험금 119에 상담을 받아보시고 손해사정을 의뢰해 보세요.

위 사례와 같이 우리 보험금 119 손해사정의 결과로 기대했던 보험금을 지급받을 수 있는 상황이 올 수 있습니다.

우리 보험금 119에 손해사정을 의뢰해 주시면 저희가 손해사정 과정에서 보험금 지급과 관련한 입증 근거를 확보하게 되고, 이를 토대로 손해사정서를 작성한 후에 손해사정서의 내용과 관련된 의견 진술을 우리 보험금 119가 보험사에 직접 진술하게 됩니다.

따라서 의뢰인이 어떤 자료를 어디서 어떻게 구할 것인지 고민할 필요도 없고, 직접 보험사 직원을 상대로 이야기를 할 필요도 없습니다.

지금 당장 저희 보험금 119에 상담을 받아보시고 고민을 저희에게 맡겨주세요!

Icon made by Eucalyp from flaticon.com