2005년 나이지리아에서 한 남자가 버스 좌석에 앉아 골머리를 앓다가 갑자기 큰 비명을 질렀다.

와시우 카림(Wasiu Karimu)은 자신의 생식기가 마법처럼 몸속으로 사라졌다고 외치기 시작했다.

그는 즉시 옆자리에 앉은 여성을 붙잡아 도둑맞은 자신의 생식기를 남자다움을 되찾아달라고 요청했다.

카림이 계속 여자들에게 소리치자 그들은 버스에서 내릴 수밖에 없었고 마침내 경찰이 와서 두 사람을 경찰서로 데려갔다.

생식기가 사라졌음을 증명해 달라는 경찰의 요구에 카림은 다시 제자리로 돌아왔다고 말했다.

정신적으로 불안정한 사람이 할 말도 안 되는 주장처럼 들릴 수도 있다. 하지만 의학 문헌을 보면 나이지리아, 싱가포르 및 중국 일부 지역의 수천 명의 사람들이 이런 현상을 겪으며 이를 코로(koro; 생식기 소실 공포증)라고 부른다.

이 현상을 경험한 사람들(대부분 남성)은 자신의 생식기가 몸속으로 빨려 들어가는 느낌을 받았다고 한다. 의사가 이들을 진찰하자 대부분 사타구니를 내려다보며 마법처럼 다시 나타났다고 주장한다.

생식기 소실공포증은 특정 사회 또는 문화만으로 더 확산되는 질병인 문화권증후군(culture-boundsyndrome)으로도 불린다.

프랭크 뷰러스(Frank Bures)는 ‘The Geography of Madness: Penis Thieves, Voodoo Disease and the Search for Meaning of the World’s Strangest Syndromes’로 나이지리아, 중국 등 세계 각지를 여행하면서 이 현상을 보다 잘 이해할 수 있었다고 한다.

뷰러스는 입소문과 공포의 힘이 육체적 트라우마에 대한 느낌뿐만 아니라 신뢰까지 만들어낼 수 있는지 자세히 설명한다.

1960년대 싱가포르의 한 지역에서 거의 500명의 남성이 이런 황당한 현상, 즉 코로나를 경험했다는 기록이 있다. 의사와 상담한 모든 환자가 스스로 경험하기 전 이 생식기 소실증후군에 대한 이야기를 들었다고 주장했다.

뷰러스는 이런 문화권 증후군이 어떻게 정착할 수 있는지 이렇게 설명한다.바이오 루프(bioloop)로 설명하는 것이 가장 명쾌하다. 바이오루프란 정신상태와 육체상태가 서로 연결돼 있기 때문에 서로에게 어느 정도 영향을 미치는 일종의 인과관계가 있다는 개념이다. 바이오 루프 효과는 하나는 실체이지 다른 하나는 아니라는 뜻은 아니다. 또 생물학이 중요하지 않다거나 약이 효과가 없다는 뜻도 아니다. 생각이 환상을 만들어낸다는 뜻도 아니고, 우리는 원하는 것이 있으면 그것을 믿을 수 있게 되고, 또 만들어낼 수 있다는 뜻도 아니다. 이들 중 어느 것도 쉽게 다른 범주로 나뉜다는 뜻도 아니다. 그보다는 모두가 뒤엉킨 유기체의 일부라 할 수 있다. 문화권 증후군과 모든 증후군은 이런 바이오루프의 결과다. 우리 각자는 신뢰, 기대, 생물학의 소용돌이 속에 존재한다. 우리 각각은 아주 이상한 루프야.예를 들어 베를린 장벽이 무너지고 독일 통일 후 국민건강조사가 실시됐다. 동독인과 서독인 사이에 하부 요통 보유율에 큰 차이가 났다. 하부 요통을 앓는 서독인이 동독인보다 거의 20% 작았다.

하부 요통을 유발하는 이유는 확인이 어려웠기 때문에 연구진은 계속 수치를 추적했다. 10년 뒤 격차는 사라졌고 양측의 비율이 함께 움직이기 시작했다.

공황발작은 미국인의 11% 이상이 겪지만 독일인의 경우 3% 미만이다. 사회불안장애는 미국 인구의 평균 5%에 이르지만 중국은 0.2%에 불과하다.

뷰러스는 이 모든 증상은 생물학적인 것뿐만 아니라 생물문화적인 것으로 보입니다. 말하자면 생물과 문화 양쪽에 의해 만들어지는 증상이다. 이들 증상이 실체가 없다는 것은 아니다. 즉 생물학이 작용하고 있는데 이 사슬에는 다른 연결고리가 있다는 것이다.’라고 설명한다.

문화권 증후군은 주식시장에도 존재한다.

최근 몇 년간 미국 주식시장이 지속적으로 강세에 대한 가장 쉬운 설명 중 하나는 역사적인 저금리다. 투자자들이 안전하게 이자소득을 얻지 못하는 상황에서 결국은 더 위험자산인 주식에 투자할 수밖에 없었다는 것이다.

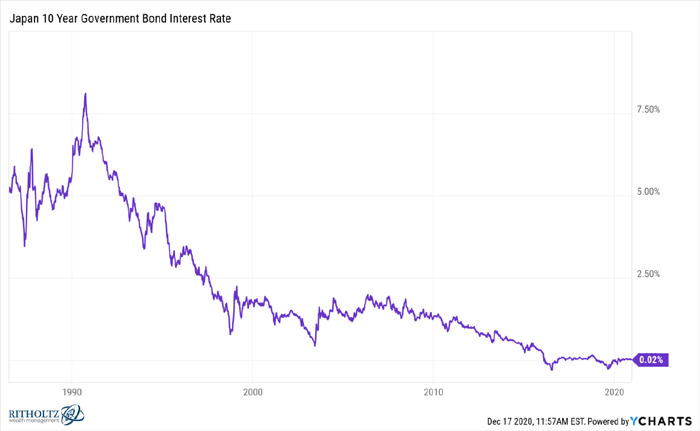

이론적으로 타당한 설명이다. 하지만 금리가 더 낮은 유럽이나 일본 증시에서는 그런 수준의 강세가 나타나지 않는다는 사실을 알기 전까지는 말이다.

일본의 10년 만기 국채 금리는 1996년 이후 3% 미만, 2010년 이후 1% 미만이다.

그러나 이 기간 일본 증시에는 거품 기미가 전혀 없었다.

생식기 소실증후군과 마찬가지로 금리가 투자자가 다뤄야 할 육체적 상태라면 정신 상태는 바이오 루프(bioloop)를 만들어낼 정도로 작용하지 않는 것이다.

일본 국민이 1980년대 당시 역사상 최대의 자산거품을 만들어내는 것을 여전히 꺼릴 수 있다.

그러나 위험 감수성의 관점에서 미국과 일본 간에 문화적 차이도 있다.

최근 뉴욕타임스는 일본에서 1000년 넘게 사업을 해온 기업을 집중 조명했다. 일본에는 100년 이상 사업을 이어온 기업이 33,000개가 넘는다. 3,100곳 이상이 200년 넘게 사업을 해왔으며 140곳은 500년 넘게 사업을 이어왔다.

놀라운 실적으로 미국 기업에서는 결코 일어나지 않을 가능성이 높다. 쉽게 말해 미국인은 그만한 인내심이 없다. 미국은 모험가 기업인 주주 도박사들의 나라다.

그것은 미국의 본성이다.

축복이자 저주다. 또 이것이 미국 주식시장이 전세기를 지배할 수 있었던 이유 중 하나다. 하지만 미국 증시가 주기적으로 화려한 상승과 무서운 급락을 만들어낼 수밖에 없는 이유다.

1990년대 말 닷컴 버블에서 2000년대 중반 주택 버블, 그리고 현재의 투기성 로빈 후드/SPAC/기술주/IPO 버블을 만들어낸 주범이다.

위험에 대한 탐욕이 기승을 부리기 때문에 저금리는 필요 없다. 1987년 주가가 40% 이상 급등했고 이후 사상 최대 폭락을 기록할 당시 금리는 거의 10%였다. 닷컴 버블 대부분 기간 중에는 56%대였다.

저금리는 그 자체 주식시장에 투기와 대규모 거품을 만들어내지 않는다.

하지만 저금리에 위험과 도박에 대한 탐욕이 결합되면 강력한 투기와 거품을 불러일으키는 레시피가 될 수 있다.

자료 출처 : AWealth of Common Sense, “Penis Thieves & Asset Bubbles”