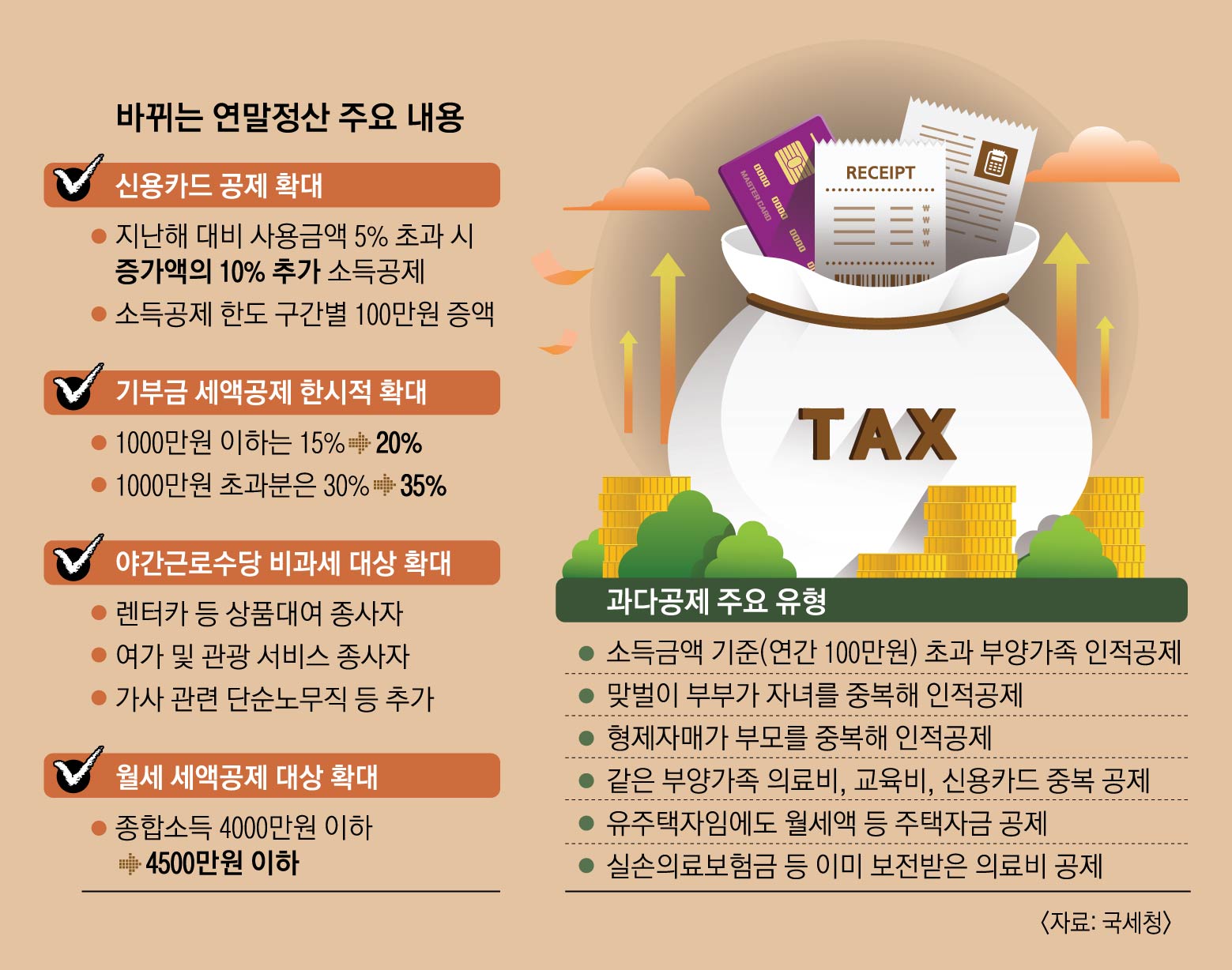

같은 급여를 받더라도 연말정산을 잘 준비한 사람은 환급을 더 많이 받을 수 있다. ‘연말정산을 준비한다’는 것은 소득·세액공제 항목을 잘 마련하는 것을 의미한다. 대표적인 소득·세액공제 항목은 인적공제(기본공제, 추가공제), 연금보험료공제, 특별소득공제 기타소득공제, 근로소득세액공제, 자녀세액공제, 연금계좌세액공제, 특별세액공제, 월세액세액공제 등이다.제대로 대비하려면 이번 연말정산부터 달라지는 사항을 꼼꼼히 확인하는 것도 중요하다.

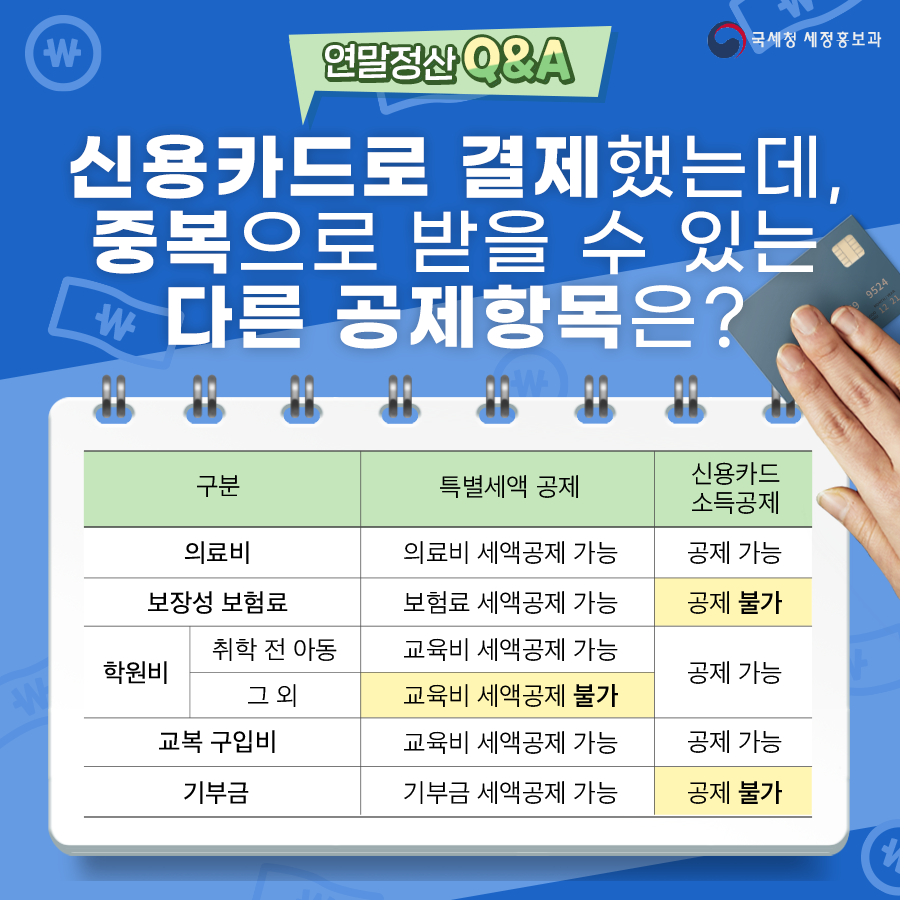

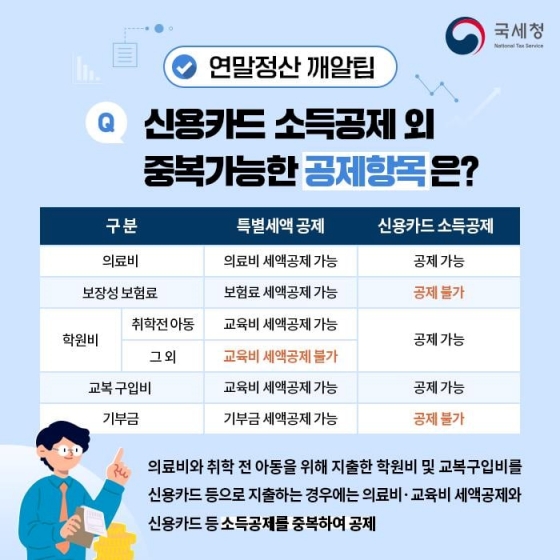

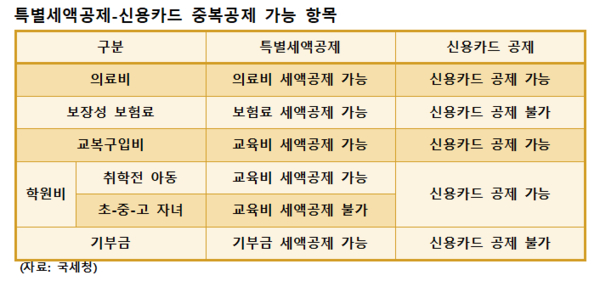

연말정산(의료비·교육비·기부금 세액공제, 신용카드 소득공제) 세박사

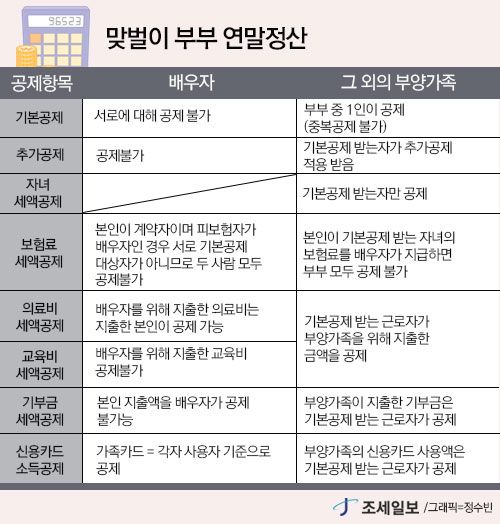

맞벌이 부부 연말정산 절세효과 높이려면 필독

예를 들어 맞벌이 부부는 연말정산 때 누가 기본공제를 적용받느냐에 따라 절세 효과가 달라질 수 있다. 신용카드는 소득공제 혜택이 유리한 배우자의 카드를 집중적으로 사용하는 것이 이득이다.의료비는 배우자 대신 지출해도 내가 공제받을 수 있지만 배우자 대신 교육비를 납부해준 것은 공제받을 수 없어 주의해야 한다.지금부터 맞벌이 부부가 연말정산 절세 효과를 높이기 위해 꼭 알아야 할 부분을 짚어본다.

일반적으로 소득이 높은 쪽이 부양가족 공제를 받아야 이익을 볼 수 있다.

맞벌이 부부 모두 총급여액이 500만원(소득금액 100만원)을 넘을 때는 연말정산 때 서로에 대한 기본공제를 적용받지 못한다. 기본공제 대상이 아니면 추가공제도 적용되지 않는다.기타 부양가족에 대해서는 부부 중 1명만 공제받을 수 있고 중복공제는 불가능하다. 기본공제를 적용한 자가 장애인 또는 경로우대 등 추가공제를 적용할 수 있다. 자녀세액공제에 대해서도 마찬가지다.부양가족공제는 일반적으로는 부부 중 종합소득 과세표준이 많은 쪽이 공제를 받는 게 유리하다. 과세표준이 많은 쪽이 내야 할 세금이 많은 만큼 공제를 받아 줄일 수 있는 세액이 더 커지기 때문이다.다만 부부의 과세표준이 비슷하거나 한계세율 근처에 있는 경우에는 인적공제를 적절히 배분하는 것이 절세효과가 더 클 수 있다.

의료비, 신용카드는 대체로 소득이 적은 쪽이 공제되면 유리하다.

의료비 세액공제와 신용카드 소득공제는 최저 사용금액 조건이 있으므로 종합소득이 적은 배우자가 지출하는 것이 유리하다.의료비의 경우 급여액의 3%를, 신용카드 등 사용금액은 총급여액의 25%를 초과해 사용해야 공제가 가능하다.총급여액이 각각 5천만원(A)과 90만원(B)인 맞벌이 부부가 있는 경우 의료비로 A는 150만원 이상, B는 3천만원 이상을 지출해야 공제 문턱을 넘을 수 있다. 신용카드 등 사용금액의 경우 A는 750만원, B는 1250만원 이상을 지출해야 공제 대상이 된다. 따라서 소득이 적은 배우자가 이 부분을 지출해야 공제 적용을 받기 쉬워지는 것이다.

보험료의 경우 본인이 계약자이고 배우자가 피보험자인 경우에는 서로 보험료 세액공제 대상에 해당하지 않아 부부 모두 공제를 받을 수 없으므로 주의해야 한다. 다만 근로자 본인을 계약자로 하고 피보험자가 부부 공동인 보장성 보험의 보험료는 근로자 본인이 공제받을 수 있다.의료비의 경우 배우자를 위해 지출한 의료비는 지출한 사람이 받을 수 있다. 반면 교육비는 배우자를 위해 지출한 경우 공제받을 수 없다. 근로자가 기본공제 대상 부양가족을 위해 지출한 교육비만 공제 대상이다.본인이 기부한 기부금도 배우자가 세액공제를 받을 수 없다. 대신 부양가족이 지출한 기부금은 기본공제를 받는 근로자가 공제받을 수 있다.맞벌이 부부는 이 같은 공제항목별 특징을 참고해 부부의 부담세액이 가장 적은 방향으로 절세전략을 수립해야 한다.

<맞벌이부부 연말정산 공제항목별 참고사항*자료:국세청> 연말정산 흐름도연말정산(의료비·교육비·기부금 세액공제, 신용카드 소득공제) 세박사연말정산(의료비·교육비·기부금 세액공제, 신용카드 소득공제) 세박사