<투자아이디어> 1. 하반기 폴더블폰 출시 -필수부품 공급 2.오프닝 혜택 -핸드폰 판매 증가 -> 데코필름 판매 증가 3. 전환사채 이하 가격

홈페이지의 휴대전화 부품인 폴더블폰 특수보호필름(PL필름)을 만드는 회사.휴대폰 부품주라면 성장성이 작지 않을까? 싶지만 폴더블폰의 성장을 떠올리면 생각이 달라진다.

올해 초 30% 공시를 보면 매출액 영업이익 증가에 따른 순이익 흑자 전환.손익구조의 주된 이유-광학필름 매출 증가로 인한 영업이익 증가->올해도 광학필름 매출이 증가한다면?

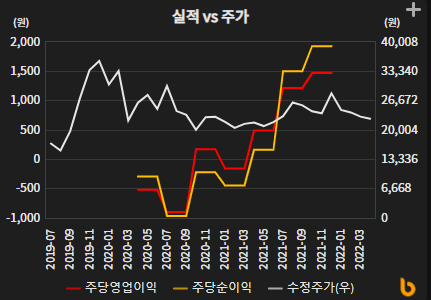

<주가의 흐름>

2006년 설립, 상장일 – 2019.7.30 / 공모가 희망밴드 46,000~52,000→but 35,000 책정→ 350억 조달→ 베트남 공장 확장 설비 금액으로 사용(2019.11~12월 1:1 무상증자 있음). 가격을 감안하면 공모가 17,000원)

- 1구간(2019.7~2019.12) 폴더블폰 및 5g폰 확대-핸드셋업종 상승(2019.9 갤럭시폴드 출시) 2019.11 무상증자 계획 발표.->2019.12. 신주 상장.* 2구간 (2020.1 ~ 현재) 2020.2. 갤럭시z 플립1 완판 – 뉴스 -> 일시 상승 (화살표 상미1) 2020.3. 코로나 직격 -> 핸드셋 판매 저조 -> 이익률 하락 2021.8 – 갤럭시폴드3, 플립3 역대급 사전예약 뉴스에서 일시 상승 (화살표 상미2)

- 18개월가량 박스권 주가 움직임.

<사업내용>

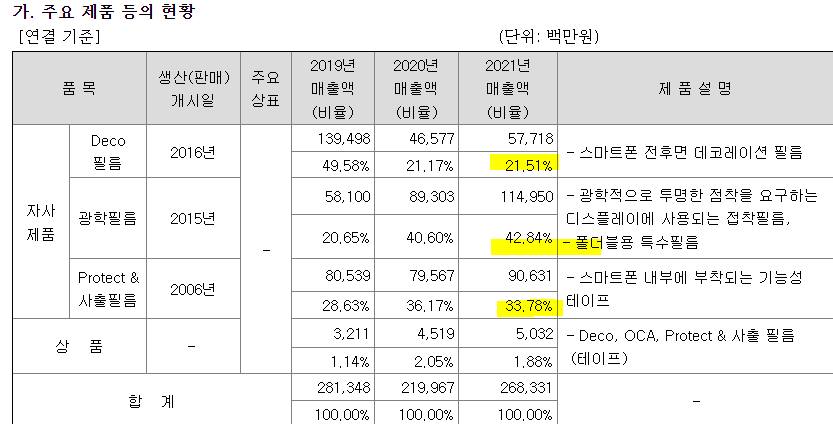

- 3개 품목 중 이익률은 광학필름이 가장 높다.(폴더블에 들어가는 pl필름 마진율이 특히 높음)

- * 데코필름 – 데코필름

-마이크로드라이공정장식(MDD)으로 타사대비 경쟁력↑- 건조과정 불필요-> 생산과정 이물질 발생확률 낮아짐-> 높은 수율-1마이크로미터까지 초박막인쇄 가능-> 얇음- 휴대폰 디자인 전면부 베젤리스-> 후면부 차별화-> 독특한 디자인 가능

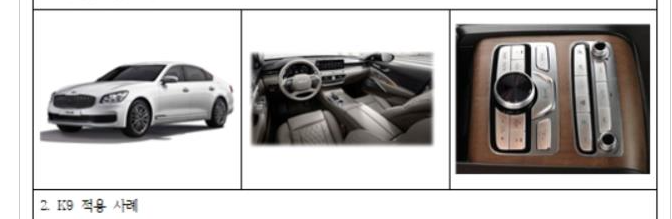

- 자동차 내부필름에도 사용되며 현재 납품중(기아-카니발, k9)21.9. 수원2공장- 차량용 특수필름 생산납품

- 데코필름-PCPMMA(글라스틱)

- 강화 플라스틱, 휴대폰 뒷판, glass 소재 대비 30% 이상 저렴하며 강한 내구성, 중저가폰 공략

- 광학 필름 – 디스플레이 접착 필름

- 광학필름 – 폴더블 특수보호필름(PL필름)

- 삼성디스플레이에서 생산되는 폴더블 디스플레이에는 모두 세경 하이테크 제품이 사용된다.- 삼성, 샤오미, 비보, 아너, 구글 등에 쓰이는 곳도 있고 계획 중인 곳도 있다.

- protet & 사출필름

- 연도별 매출액

- 2018, 2019년 매출 최고치. (상장 2019년)

- 코로나 이후 데코필름이 회복되지 않음.- 광학 필름(폴더블용 보호 필름) 매출 상승.

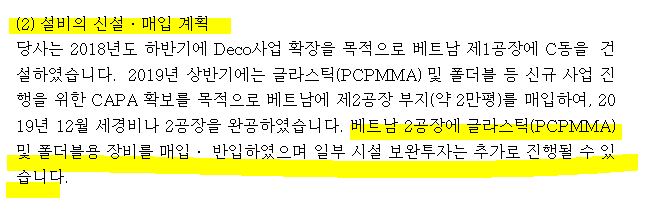

- * capex, fcf

- 상장자금 + cb, bw자금으로 베트남 제2공장 설비투자 -> 2021년 상반기부터 가동.(총 200억 중 설비투자 20억, 폴더블용 장비구매 80억, 글래스틱용 장비구매 100억) <-미래주요이익사업-capex 감소로 감가상각비 증가중.FCF+전환

- * 품목별 생산능력, 생산량, 가동률

- 삼성sdilcd 사업부, 에스아이플렉스(연성회로기판) 개발팀 근무 후 창업 – ceo 관련 나쁜 소식이나 소문은 없는 것 같다.

- <투자아이디어> 1. 하반기 폴더블폰 출시 – 폴더블 내 필수부품 공급

(22.4.15 신한금융투자 리포트(IT부품/전기전자)

(21.12.24 머니 s)

- 국내 유일 폴더블폰 보호필름 생산(삼성디스플레이 솔벤더, ) – 삼성은 모바일 측 폴더블은 UTG 채택 -> 삼성디스플레이 폴더블 패널을 사용하면 보호필름은 세경하이테크 제품 – 삼성 외 기업 납품 동향은 아직 없다.-폴더블 노트북과 관련해 삼성이 UTG를 사용할지 CPI를 사용할지는 미정.현재 세경하이테크 폴더블 노트북용 보호필름 연구 중-폴더블 노트북에 UTG를 사용하면 세경하이테크 매출은 더욱 높아질 수 있다.

- 2. 오프닝 혜택 : 핸드셋 판매 증가 -> 데코필름, 글라스틱 판매 증가

- 스마트폰 출하량 – 코로나 이전 수요 회복 안 됨 – 경기회복시 고가형 폰본더 개발도상국에 보급형 스마트폰 많이 팔릴 것으로 예상 -> 데코필름, 글래스틱 판매량 증가. – 데코필름 – 삼성, OPPO 납품중, 글래스틱 – 삼성에 납품중 – 중국 현지에 개발조직 구축, 상시 대응 가능.(비상장 자회사 – Dongguansg 디자인센터)

- 3) 전환사채 이하 가격(안전마진?)

- 모두 최저 전환 금액인 29,790원으로 리픽스되며 현재 그 이하의 가격.- 현재 가격 22,300원인 최저 전환가액보다 25% 낮은 가격.

- <리스크> 1. 폴더블용 특수 보호 필름 경쟁사 등장 2. 폴더블 폰 판매량 저조

- <밸류에이션>

22년 회사 가이던스 매출 3500억 / 영업이익 350억

가정)데코필름은 매출유지 광학필름 22년 매출성장률 50%, 23년 40%, 2022년 30% 프로텍트필름 매년 3% 성장 22년 영업이익 298억/per 10~12시 총 2,980억~3,576억 24년 영업이익 484억/per 10~12시 총 4,840억~5808억// 현재 시 총 2,620억

공장 설비투자 마무리로 캐퍼는 확장해 놓았다.하반기 폴더블폰 출하량 예상+현재 광학필름 가동률이 50%로 매출이 오를 여지는 충분하다.기업 이익은 호전되는 모습이지만 시가총액은 이전과 비슷하다.

매력적일까?